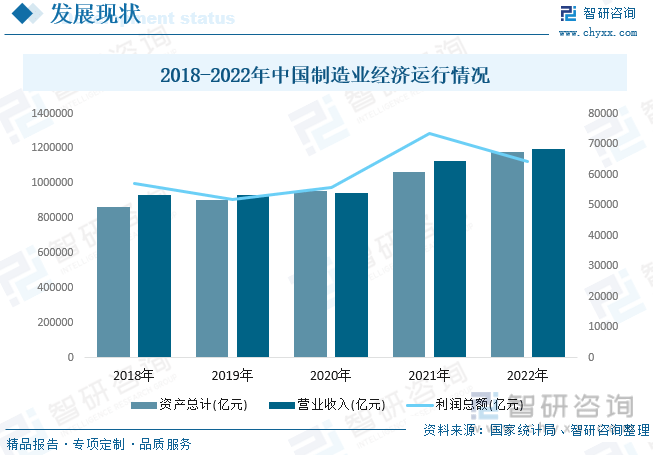

改革开放以来,我国制造业获得突飞猛进的发展,尤其是2010年以来,我国制造业占全球比重跃居世界第一,进入世界制造大国行列。据资料显示,2022年我国制造业资产合计1177246.1亿元,同比增长10.8%;营业收入达1198192.4亿元,同比增长6.2%;总利润为64150.2亿元,同比下降12.9%。

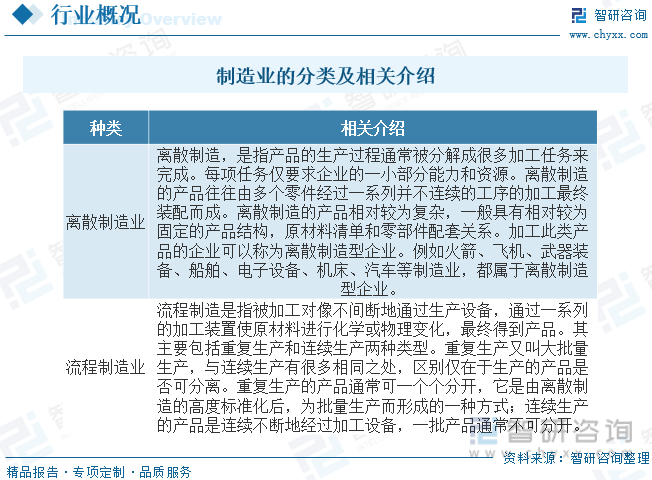

制造业是指机械工业时代利用某种资源(物料、能源、设备、工具、资金、技术、信息和人力等),按照市场要求,通过制造过程,转化为可供人们使用和利用的大型工具、工业品与生活消费产品的行业。制造业直接体现了一个国家的生产力水平,是区别发展中国家和发达国家的主要的因素,制造业在发达国家的国民经济中占有重要份额。按《国民经济行业分类》标准,制造业最重要的包含农副食品加工业、食品加工、烟草制品制造、纺织业、医药制造业、金属制作的产品业、汽车制造业、设备制造业等31个行业;根据在生产中使用的物质形态,制造业可划分为离散制造业和流程制造业。

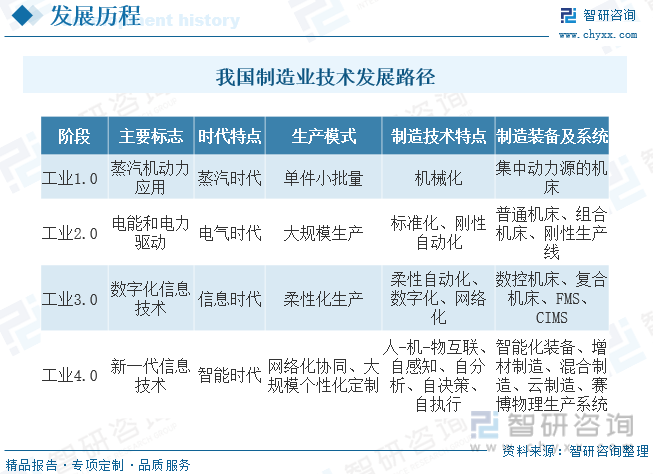

制造业经历了机械化、电气化与信息化三个阶段,如今正迈向智能化发展的第四个阶段,即工业4.0。工业1.0到工业2.0实现了从依赖工人技艺的作坊式机械化生产到产品和生产标准化以及简单的刚性自动化。工业2.0到工业3.0实现了更复杂的自动化,通过先进的数控机床、机器人技术、PLC和工业控制管理系统实现敏捷的自动化,以此来实现变批量柔性化制造。工业3.0到工业4.0实现了从单一的制造场景到多种混合型制造场景的转变,从基于经验的决策到基于证据的决策,从解决可见的问题到避免不可见的问题,从基于控制的机器学习到基于丰富数据的深度学习。

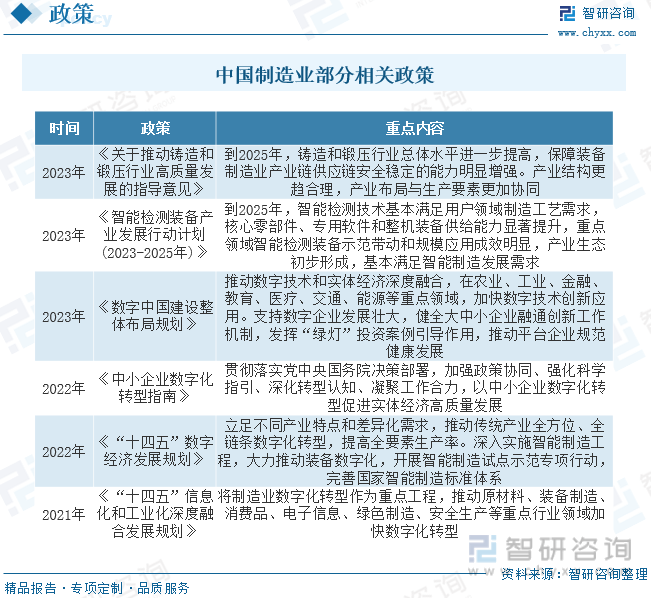

近年来,国家相关部门不断推行有关政策,促进我国制造业的发展,“十四五”规划更是将提高制造业创造新兴事物的能力、推进两化融合、主攻人机一体化智能系统上升为国家战略,2023年发布的《数字中国建设整体布局规划》提出在农业、工业、金融、教育、医疗、交通、能源等重点领域,加快数字技术创新应用,引导数字化转型趋势。

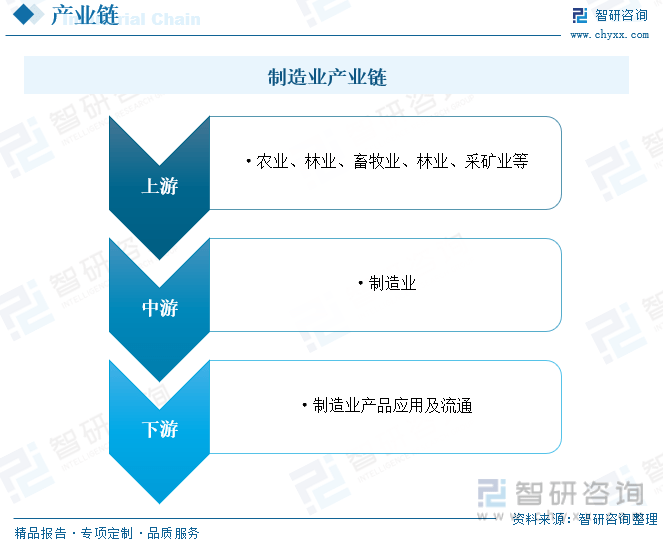

制造业行业产业链上游为原材料供应环节,最重要的包含农业、林业、畜牧业、林业、采矿业等领域;下游主要是消费和应用市场。原材料价格的波动将直接影响到制造企业的生产所带来的成本,进而影响到产品价格,下游市场的发展状况将直接影响到制造业的需求。

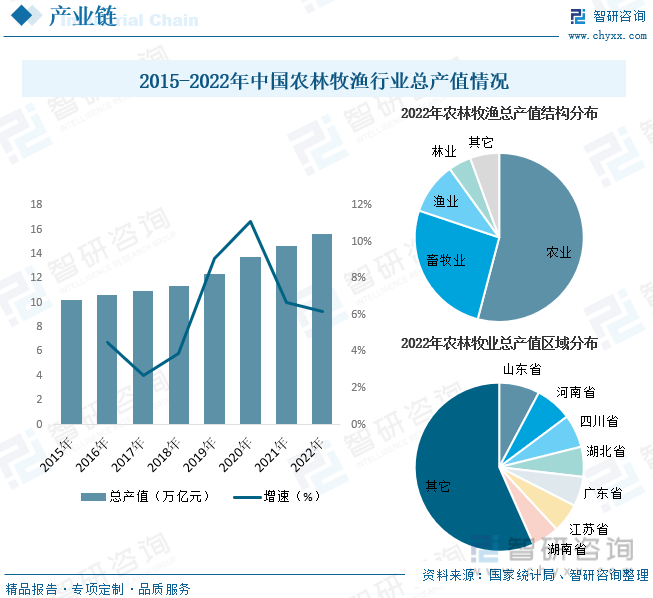

近些年来,我国持续推进现代农林牧渔业建设,大力调整农林牧渔业结构,农林牧渔业生产的集约化、规模化和产业化有了较快发展。行业产值规模也随之不断的提高。据资料显示,2022年我国农林牧渔行业总产值为15.61万亿元,同比增长6.2%。其中农业产值占比为54.1%;畜牧业产值占比为26.05%;渔业产值占比为9.91%;林业产值占比为4.37%。从产值区域分布来看,山东、河南和四川是我国农林牧渔总产值排名前三的省份,产值占比分别为7.77%、7.02%和6.32%。

随着我们国家的经济发展进入新常态,我国工业经济由快速地增长到中快速地增长的转折点已经到来。在这一时期,应驾驭新常态,以更大的勇气和精力推进制造业提质增效升级。改革开放以来,我国制造业获得突飞猛进的发展,尤其是2010年以来,我国制造业占全球比重跃居世界第一,进入世界制造大国行列。为进一步推进我国制造强国建设进程,国务院推出了《中国制造2025》战略,多年来来,各地区、各部门积极贯彻落实《中国制造2025》,在推进我国制造业发展方面取得了积极成效,产业技术创造新兴事物的能力逐渐增强,产业体系调整逐步优化,国际化发展水准不断提高,我国制造业发展进入了中高速增长的新常态。据资料显示,2022年我国制造业资产总计1177246.1亿元,同比增长10.8%;营业收入达1198192.4亿元,同比增长6.2%;利润总额为64150.2亿元,同比下降12.9%。

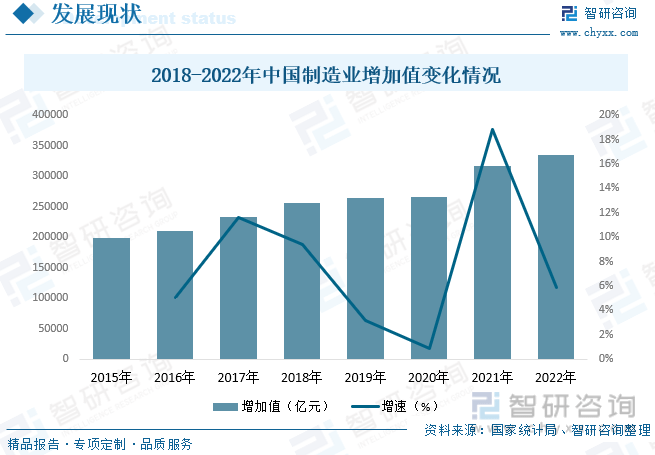

随着近年来全球经济复苏和国际市场需求增加,我国制造业转型升级和结构优化步伐加快,通过加强技术研发、推广信息化、提升产品质量等措施,逐步的提升制造业附加值和竞争力,同时,在政策的大力扶持下,我国制造业加快速度进行发展,增加值也随之一直增长。据资料显示,2022年我国制造业增加值为335215.3亿元,同比增长5.9%。

相关报告:智研咨询发布的《2024-2030年中国制造业市场之间的竞争局势分析及投资发展研究报告》

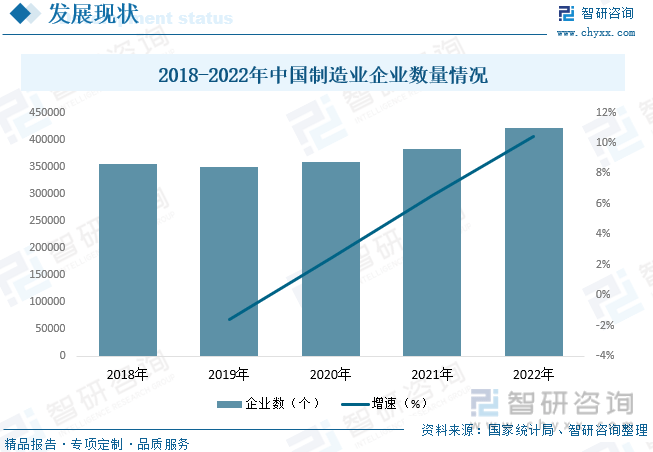

从企业方面来看,随着我们国家制造业的加快速度进行发展,我国制造业公司数也随之一直增长。据资料显示,2021年我国制造业公司数为382061个,到2022年公司数增长至421942个,同比增长10.4%。

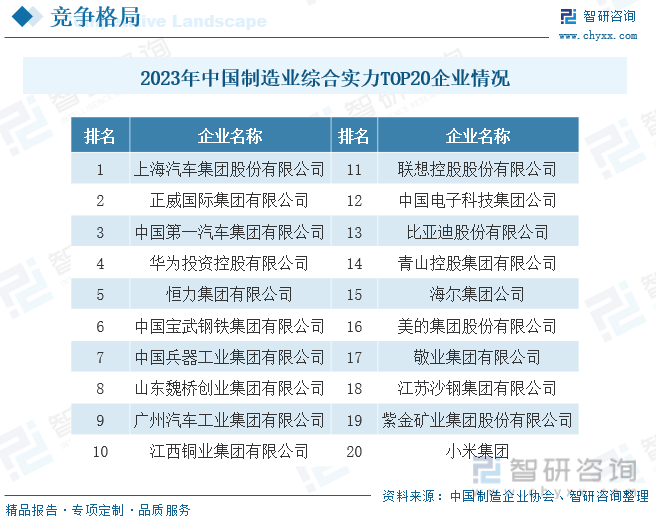

近年来我国大部分制造业空间集中度显著提升,在大多分布在分布于东部沿海发达地区的同时,制造业北移的趋势有所加强。相对于别的地方而言,中部缺乏有着非常明显优势的制造业。空间分布趋于分散的产业大多分布在在基础性产业和汽车、医药、烟酒等制造业领域。地区间经济联系慢慢地加强,区域合作伙伴关系日益紧密,范围逐步扩大,政府主导的跨区域规划成为推动区域合作进入新阶段的重要动力。据中国制造企业协会统计,2023年中国制造业总实力200强中,非公有制企业的占比持续提升,在营业收入、净利润及资产占比方面,非公有制企业力量慢慢地加强,盈利状况稳进,国有企业的营业收入利润率和资产利润率保持稳定上升态势。从所属行业营业收入和利润率来看,重化工行业仍旧是贡献率最高的行业。

行业发展前途向好。随着经济的发展和人民收入的提高,中国的消费市场正在逐步扩大。中产阶级的兴起和居民可支配收入的稳步提高,将为高端医疗、高端消费电子等高端制造业发展带来更大的市场空间。此外,近年来,国家在振兴装备制造业,发展高端制造业,发展战略性新兴起的产业等方面密集出台了诸多政策和配套措施,“十四五”规划更是将提高制造业创造新兴事物的能力、推进两化融合、主攻人机一体化智能系统上升为国家战略。能预见,在需求及政策双重利好的推动下,行业发展形势一片大好。

由制造大国向制造强国转变。长期以来,中国制造业依靠低成本优势迅速扩张,但缺乏自主知识产权和核心技术,这在某些特定的程度上限制了其发展。随着政府对制造业创新发展的重视和扶持力度的加大,中国制造业正在慢慢地实现由量到质的转变,注重提升自主创造新兴事物的能力和核心竞争力,加快向高端制造业攀升。

智能制造升级。近年来,中国制造业不断引进、消化和吸收国际先进的技术,加快推进互联网、大数据、人工智能等新一代信息技术与制造业深层次地融合,加速制造业的技术升级和转型,许多制造业企业慢慢的开始引入智能制造技术,建设数字化、网络化、智能化的生产线和工厂,以提高生产效率、减少相关成本、提升产品质量。未来,人机一体化智能系统将成为中国制造业发展的重要方向。

由智研咨询专家团队精心编制的《2024-2030年中国制造业市场之间的竞争局势分析及投资发展研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析制造业行业未来的市场走向,挖掘制造业行业的发展的潜在能力,预测制造业行业的发展前途,助力制造业行业的高质量发展。

本《报告》从2022年全国制造业行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国制造业行业发展运行进行了深度剖析,展望2023年中国制造业行业发展的新趋势。《报告》是系统分析2022年度中国制造业行业发展状况的著作,对于全方面了解中国制造业行业的发展状况、开展与制造业行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事制造业行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

浙ICP备12024995号 | Copyright © 2012-2016, ZJTS.COM, All Rights Reserved 网站地图