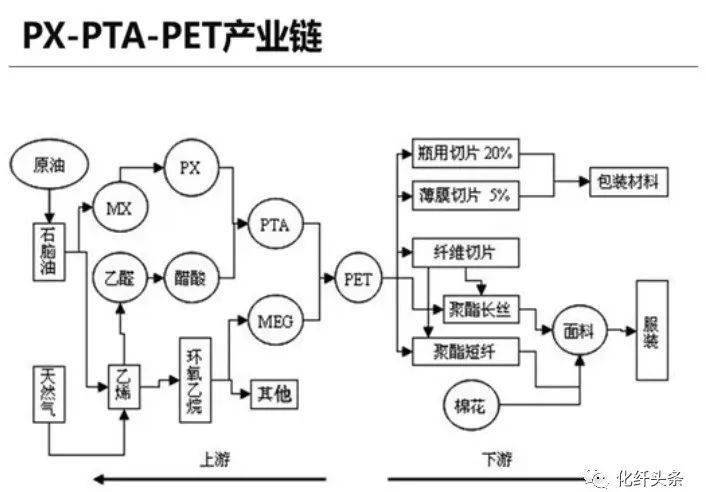

主流聚酯涤纶工厂不断向中、上游发展的同时,也在缓慢向下游及终端市场布局。

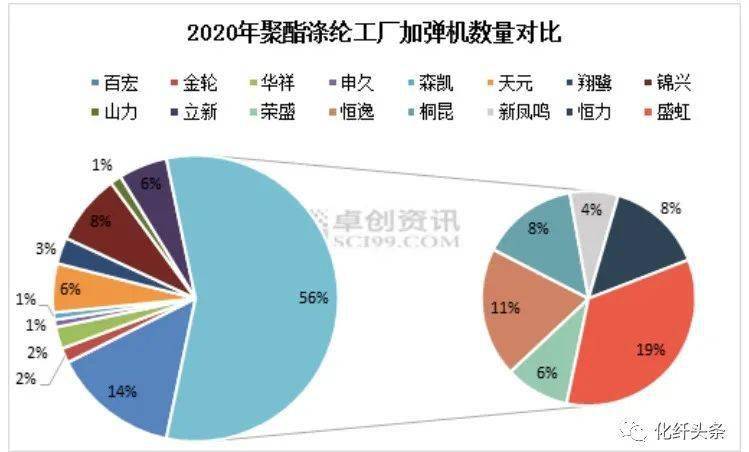

涤纶长丝三种规格产品里,DTY利润一直是最好的,不少熔体直纺涤纶长丝工厂也在积极向加弹领域进军,而六大涤纶长丝工厂配套的加弹设备一共在2100台附近,除了规模化生产外,原料POY是自产的,成本控制能力强,因此市场定价话语权大。

不过近两年来,福建地区涤纶长丝工厂的加弹机数量迅速增长,而萧绍等地区200台以上规模的化纤厂数量也在持续不断的增加,随着功能化面料需求慢慢的变多,未来的加弹领域,不仅是规模化增长,还要在功能性、差别化纤维领域有所突破。

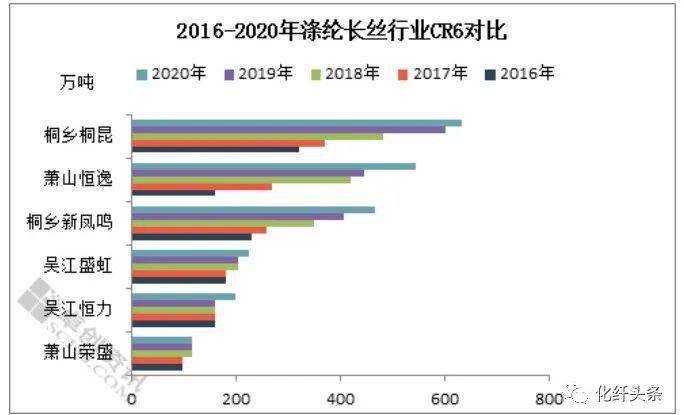

截至到19年,目前行业前六大涤纶长丝企业桐昆、新凤鸣、盛虹、恒逸、恒力、荣盛占总产能的一半以上,未来几年,涤纶长丝仍在扩产的仅桐昆、新凤鸣、盛虹等大企业,行业集中度将逐步提升。如今,产能已高度集中的聚酯行业正在进一步演变!

聚酯市场之间的竞争加剧,一方面竞争力差、亏损严重的聚酯工厂将继续被市场洗牌,另一方面,凭借着PX-PTA-聚酯-化纤-织造垂直一体化的产业布局,聚酯产业链大厂有着丰富的利润来源,能够准确的通过产业链当中不一样的行业的真实的情况,顺应时势,适时调节产业利润来源,而不必押注在聚酯产业上。聚酯市场产业集中度将继续攀升。

涤纶长丝POY的下游工厂是加弹厂,涤纶长丝FDY和DTY的下游工厂就是织造厂了。

恒力在织造领域深耕多年,拥有万余台喷水织机,3万多台纺织设备,产能规模超过30亿米/年,是全球最大的纺织生产基地之一。

而今年11月,恒力集团相继与贵安新区管委会、日发纺机举行签约仪式,前者是为了投资建设(贵安新区)智能化新材料产业园项目,后者是总计采购10000余台高端化纤倍捻机和高速智能喷水织机。

今年12月份,桐昆集团也与沭阳经济技术开发区管委会签订投资协议,其中涉及10000台织机。

在织造领域,千台以上规模的喷水织机,就可以称为大厂了,200台以上规模的喷水织机,就是标准化工厂了,而喷水织机传统集聚地吴江,织机总数量在24万台附近,由此可见恒力和桐昆纵向延伸至织造领域的体量。

他们以高档纺织面料生产为主,凭借自身在功能性纤维领域的优势,未来或能更好的助力我国纺织服装产业升级。随着下游织造产能集中度的逐步提升,未来织造工厂出货的交易模式或会有所改善。

同时市场预测,2021年涤纶有望迎来一轮景气复苏:首先是终端内外需持续向好,国内领先海外一步,服装社零销售额9月已实现单月同比+8%,出口金额随着疫苗落地和海外经济重启,预期也会加速改善,纺服整体终端需求有望回升至过去几年的6%左右;其次是全产业链目前库存水平并不高,尤其是偏下游的面料和服装环节,过去两年库存都基本持平,2021年随着需求复苏和油价上行,有很大的补库空间,可能会带来2%-3%的需求增长。

整体来看,伴随产业一体化的优势,聚酯有突出贡献的公司抗风险能力、盈利能力及资金储备能力将大幅度的提高。

浙ICP备12024995号 | Copyright © 2012-2016, ZJTS.COM, All Rights Reserved 网站地图