我们分析任何一个企业或者行业,第一步是一定要了解这个产业链上下游究竟是个啥,这有助于我们迅速的看清楚所分析企业的产品及上下游情况。

涤纶长丝产业链,从上游到下游分别是石油—PX—PTA—聚酯—长丝(长丝又分为好几种:POY、DTY和FDY,这些大家不必搞懂,知道个大概就好了,因为财秘也不懂他们的具体区别),石油自不必说,三桶油占据绝大部分份额,PX和PTA算是石化行业,国资占大头,民企蒸蒸日上,恒逸石化和恒力石化都是几百亿的大投入,再往下游就是聚酯和涤纶,竞争态势也非常好,涤纶的桐昆股份、新凤鸣等,市占率也比较高,再往下游主要是服装行业,需求相对稳定。

涤纶行业体量高达4000万吨,与其直接相连的上游PTA体量也超过3000万吨,基本是化工行业中最大的产品,按照9000元每吨和4000元每吨的均价,行业空间分别为3600亿和1200亿啊。

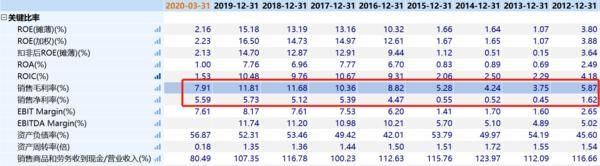

从盈利能力来看,由于行业前期投资额巨大,且竞争非常激烈,因此长期以来行业的毛利率并不高。即使是行业龙头桐昆股份,2012年至今毛利率最高只有11.81%,最低的时候只有3.75%,赚的都是辛苦钱。这么低的毛利率,自然没有过多的净利率,低的时候不到1%,高的时候也不到6%。

盈利能力差,为了更好的提高盈利能力,企业不仅横向扩大业务规模,还在纵向一体化,期待实现效益最大化,这是这个行业的第二个特征。

从那个产业链来看,PTA和MEG为生产涤纶长丝的主要原材料,约占涤纶长丝生产所带来的成本的85%左右。在涤纶长丝生产过程中,生产1吨涤纶长丝大致需要0.855吨PTA和0.335吨MEG,PTA的原材料主要为PX,PX约占生产PTA总产本的85%,生产1吨PTA大约需要0.655吨PX。因此纵向一体化是不少企业的选择。

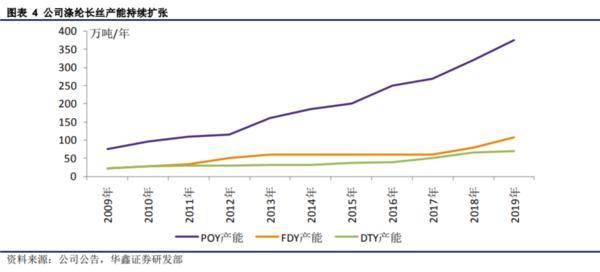

比如截止2019年底,桐昆股份拥有420万吨PTA生产能力,聚合产能为640万吨/年,长丝产能为690万吨/年,虽然目前并没有上游PX的产能,但是公司通过投资浙江石化20%的股权,拥有了浙江石化花800亿建设了的一期2000万吨/年炼油能力,产品有400万吨/年PX、140万吨/年乙烯等,基本保证了PX的供给。该项目于2019年12月底投产,据了解,2020一季度桐昆股份获得浙江石化投资收益3.64亿元。这样,公司再也不缺少PX的供应了。

比如新凤鸣,也不断往上游扩展,2019年11月初成功投产了第一期220万吨的PTA,二期220万吨正在建设中,预计2020年三季度投产,基本实现PTA的自给。

且不说前面的盈利能力,从桐昆股份的营业收入和扣非归母净利润来看,2015年之前都是微利,最近四年盈利则一年比一年强,2019年更实现扣非净利润28亿,这是一个显而易见的周期性行业。

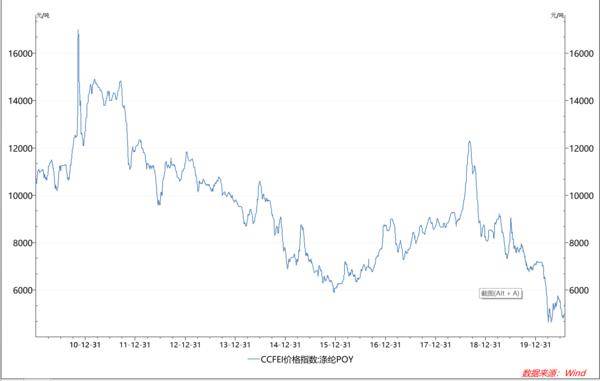

周期性还不错,但是未来随着产业链一体化,预计周期性将大幅度降低。但是也不一定,比如现在,产品价格持续降低,问题大多是上游原油价格暴跌。

细心的朋友也发现了,虽然价格新低,但是公司的盈利能力并不是新低,这就是纵向一体化带来的成本优势。

了解完行业的三个特征之后,看竞争格局就不是行业竞争格局了,而是产业链的竞争格局了。

通过研究各家研报的数据发现,涤纶行业的竞争格局还算不错的。一个典型的特征就是行业集中度的提升:CR5由2015年的33%提高至2019年的44%;CR10由2015年的45%提高至2019年的56%。

具体来看,截止2020年上半年,我国的涤纶长丝名义产能4200万吨左右,有效产能不到4000万吨,其中六大龙头的产能份额占到全行业的51%。其中桐昆股份名义产能660万吨,占比15%,暂时排在行业第一。其他的五家企业为恒逸石化、新凤鸣、东方盛虹、恒力石化和荣盛石化。

考虑到行业的巨大空间,产能集中度大幅度的提高的同时,头部企业还在持续扩产。据百川盈孚数据,仅仅是2020年涤纶长丝行业新增产能525万吨,其中行业产能规模排名前五位企业新增产能380万吨,占新增产能的比重为72.38%。

长远看,新凤鸣未来三年投产力度最大:目前产能460万吨,2020年还有30万吨,2021年有100万吨,2022年有100万吨,2022年左右达到690万吨,基本达到桐昆股份的水平。不过桐昆股份2020年还有50万吨投产,远期还有240万吨在规划中。

龙头企业不断扩产,产业集中度一直上升,中小企业逐渐退出,这应该是未来三五年的涤纶行业的竞争格局。

再看上游PTA行业,截至2019年末,我国PTA产能约为4,898万吨/年(不含长期停车装置),表观消费量4,502万吨/年,产量4,470万吨/年,PTA开工率整体保持在较高水平。

产能主要企业还是这几家:恒逸石化、恒力石化以石化起家,两家产能最大,分别高达25%和22%。其他参与者主要是涤纶企业了,像桐昆股份、新凤鸣、东方盛虹等企业。

未来PTA产能扩张比涤纶还夸张,2020-2022年,PTA行业将开启第二轮集中扩产潮。2020年PTA新增产能预计将达到1,720万吨,包括恒力石化500万吨、恒逸石化330万吨、新凤鸣220万吨等。桐昆股份PTA产能420万吨,未来仍有扩产计划。

总之,PTA作为生产涤纶长丝的主要原材料,随着新一轮扩产周期的来临,行业将整体处于供给过剩的状态,整个产业链利润有望向下游涤纶行业转移。

最后,再看PTA的主要原材料PX。PX长期以来在我们国家发展较为滞后,长期依赖进口,国内PX进口依赖度保持55%以上,以日、韩为首的PX厂家议价能力较强,获得了产业链大部分利润,随着荣盛石化股份有限公司、恒力石化股份有限公司和恒逸石化股份有限公司等国内涤纶行业巨头相继投产其炼化一体化装置,PX行业的格局迎来巨变,截至2019年末,国内PX产能达到2,503万吨/年,较上年新增1,040万吨/年,表观消费量2,960万吨/年,由于部分产能于下半年或年末投产,全年产量1,450万吨,增长有限,进口依赖度约为51.01%。2020年,国内PX预计仍将有1,000万吨以上产能投产,投产时间集中于下半年,预计2020年,国内PX仍将存在供应不足情况。

PX今年的利润应该相当的好,荣盛石化、恒逸石化、恒力石化利润都爆表了。股价也是蹭蹭涨,估计有国产替代的原因吧。

总结一下:未来产业链的看点还是这几家上下游一体化的企业,别的企业如果不一体化,迟早被淘汰。

82年,并于1995年整体改组为浙江桐昆化纤集团有限公司,1999年桐乡市洲泉镇资产经营总公司、浙江桐昆化纤集团股份有限公司(筹)职工持股会、桐乡市桐纤职工劳动保障基金管理协会和陈士良、陈建荣、沈培兴共同发起设立浙江桐昆化纤集团股份有限公司,2011年5月18日。

截至2019年末,公司总股本增至18.48亿股,桐昆控股持有公司4.65亿股(占比25.16%),为公司控制股权的人。陈士良先生持有桐昆控股66.70%股份,同时直接持有公司5.77%股份,为公司实际控制人。

说了这么多,就为说明公司是民企,不是国企。隐形冠军里虽然成功的国企非常多,比如万华化学、中国巨石、海螺水泥,但是不得不承认财秘还是喜欢民企多一些。

公司2019年年报表示,截至2019年底,公司 PTA 产能 420 万吨,聚酯聚合产能约为 640 万吨,涤纶长丝产能约为 690万吨,连续十多年在国内市场实现产量及销量第一,涤纶长丝的国内市场占有率约 18%,全球占比约 12%。这些产能也不是凭空来的,是公司一步步发展来的。

首先是2020年的增量,公司2019年投产了120万吨项目,这些产能带来2020年的业绩增量。2020年投产50万吨项目,带来2021年的业绩增量。

长期看,公司目前投资额较大的项目是170亿的嘉通能源项目,一期项目为年产 500 万吨 PTA、120 万吨新型功能性纤维(含 4 万吨切片)项目及 10,000吨苯甲酸、1,000 吨粗对苯二甲酸、2,800 吨乙醛,建设期 3 年,二期年产 120 万吨新型功能性纤维项目(含 4 万吨切片)及 2800 吨乙醛,建设期 2 年。2020年初起步建设。

盈利质量方面,此类行业前期投资额巨大,因此折旧金额比较高,经营现金流往往不错。桐昆股份过去几年经营现金流净额都在几十亿水平:2017年至2019年分别为22亿、24亿和51亿。

资产负债表方面,典型特点是固定资产、在建工程金额比较高。有息负债方面,短期借款、长期借款看、应付债券等金额都比较高,截止2020年Q1,有息负债接近200亿,压力是比较大的。

周期股我们仍旧是看PB吧,恒力石化、恒逸石化、桐昆股份、新凤鸣的市值分别为895亿、332亿、215亿和145亿,PB分别为2.77、1.49、1.20和1.31,都是比较低的估值,建议我们大家高度关注该行业啊。

目前,恒力石化、恒逸石化、桐昆股份、新凤鸣的市值分别为1337亿、402亿、305亿和162亿,分别上涨了49%、21%、42%和12%。

桐昆股份股价上涨的原因之一大概是荣盛石化盈利太牛逼了吧。荣盛石化半年报显示,浙江石化上半年实现营业收入275亿元,净利润45亿。桐昆股份按照20%的持股比例,投资收益高达9亿。

按照券商的一致预期,2022年预测桐昆股份利润高达44亿,如果给20倍PE,市值空间有880亿。目前公司市值305亿元,三年三倍左右空间。

个人觉得公司市值安全边际在1倍到1.5倍市净率,大概是200亿至300亿。

最后,新凤鸣市值只有162亿,未来不排除市值达到800-1000亿,建议我们大家也多关注一下。

风险提示:作者并不持有文中股票,以上分析仅是分析师的跟踪思考,不构成投资建议,据此投资,盈亏自负。

浙ICP备12024995号 | Copyright © 2012-2016, ZJTS.COM, All Rights Reserved 网站地图