化纤行业特征具有周期性。化纤行业具有一定周期性,大多数表现在产能方面,化纤行业自身产能建设具有周期性,以PTA为例,产能建设周期为2年左右,导致价格变化亦呈现周期性波动。

化纤可分为人造纤维和合成纤维。人造纤维(再生纤维)指的是以棉、麻、竹子、木材等天然物质中的高分子聚合物为原料纺制而成的纤维,又被称为纤维素纤维或再生纤维。主要品种包括粘胶纤维、醋酸纤维和铜氨纤维等;人造纤维大体上分为玻璃纤维、金属纤维等无机纤维和粘胶纤维、醋酸纤维等有机纤维,一般占到化纤总产量的10%左右。合成纤维主要指以人工合成的高分子聚合物为原料纺制而成的纤维。主要品种包括涤纶、锦纶、腈纶、氨纶、丙纶、维纶等,合成纤维占化纤比重超九成。

化纤行业是纺织服装行业上游,主要提供面料纺纱所需的化学纤维。化纤产业链上游是原油、天然气和煤炭三大基础能源(以原油为主)。下游主要为纺织,根据化纤不同品类的性质可以对应纺织业中的家用纺织、服装用纺织、产业用纺织等子行业。中游为以PX(对二甲苯)、PTA(精对苯二甲酸)、MEG(乙二醇)、己内酰胺等为核心的石化、煤化中间品。

化纤行业特征具有周期性。化纤行业具有一定周期性,大多数表现在产能方面,化纤行业自身产能建设具有周期性,以PTA为例,产能建设周期为2年左右,导致价格变化亦呈现周期性波动。目前化纤行业整体处于产能过剩的状态。从需求端看,化纤产业链下游是纺织服装,属于非周期性行业,随着国内人民生活水平的提高、中产阶级群体的壮大,化纤产品的需求将保持增长,但增速放缓。

化纤对石油价格波动敏感。化纤行业对上游原材料石油的价格波动敏感性较高,上游价格波动会沿产业链向下游传导,但产业链各节点企业的传导能力并不稳定,甚至差异较大,传导能力取决于上下游的议价能力,考虑的因素包括产能过剩情况、行业集中度、供求关系等。

此外,化纤与棉花具有替代关系。棉花、涤纶和粘纤是棉纺行业的三大主要的组成原材料,其中,棉花占比接近50%~60%,棉花与粘短替代作用最强。当棉花供给偏紧、价格大大上涨时,会迫使下游纺织企业增加对涤纶及粘纤的需求.

近年来我国化学纤维产量总体呈现较快增长态势,根据国家统计局数据统计,2013 年我国化学纤维总产量为4160.3万吨,至 2022年已达到6697.8万吨。

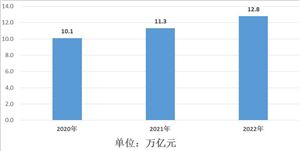

2022年化纤行业承压运行。根据国家统计局数据统计,2022年化学纤维行业规模以上企业营业收入为10901亿元,同比增长5.3%。受到原油价格波动及整体市场需求行情影响,我国化学纤维行业总利润在2022年出现大幅度下跌。2022年我国化学纤维行业规模以上企业总利润241亿元,同比下降62.2%。

上周五,国际油价跌幅超过2%,价格跌至15个月来的最低水平。WTI纽约原油下跌12.96%,创下了近一年来的最大单周跌幅,布伦特原油价格则在单周下跌了11.85%。

继上周国际油价创下近一年来的最大单周跌幅后,3月20日,国际油价继续下跌。3月20日盘中,WTI纽约原油价格、布伦特油价纷纷“跳水”,跌幅均一度超过3%。截至北京时间17时50分,WTI纽约原油价格64.86美元,跌幅3.108%;布伦特原油价格盘中价格70.58美元,跌幅3.009%。

受欧美银行业事件影响,市场避险需求持续升高,国际油价受到重挫。分析的人表示,目前,国际油价已经跌破70美元/桶的关键支撑位,短期内国际油价仍将维持震荡低位运行。

当前全球经济仍然疲软,后期能源需求变动情况有待观察。此前,各大机构判断亚洲地区中国和印度对原油的需求在增长,如今市场对这一利好已逐渐消化。而欧美目前正处于能源需求的低谷,冬季采暖季已过去,夏季用能高峰尚未到来,目前整体能源需求处于季节性低谷。所以从短期来看,原油的需求端也面临一定压力。

布伦特原油在未来12个月将达到每桶94美元,2024年下半年将达到每桶97美元,而该行上月预计布油将在今年年底达到100美元。而摩根大通分析师则认为,虽然石油需求在被重新定价,但基本面并没发生大的变化,倾向于认为石油市场能够挺过金融板块的震荡,目前维持对油价的预期不变。

根据中研普华研究院《2023-2028年中国聚酯纤维行业竞争局势分析及发展前途研究报告》显示:

近日,在工信部公布的2022年度绿色制造名单中,新凤鸣入围2022年国家绿色工厂名单,继湖州基地荣获2018年国家绿色工厂、2019年国家绿色设计产品、2019年国家绿色供应链,实现绿色制造领域大满贯之后,又一次获得国家权威认可。

据期货日报记者了解,国家级“绿色工厂”创建活动是由工信部2017年以来组织并且开展的全国性评选活动,是针对符合“绿色发展”企业给出的权威认定,旨在完善我国绿色制造体系,全面实施绿色制造,助力工业领域实现“双碳”目标。

新凤鸣便坚持将绿色设计理念和低碳发展作为公司发展的第一要务,在“实体经济、改革创新、提质增效、绿色发展”的道路上不断探索、成长,体现出大企的绿色责任担当。

“聚焦‘双碳’战略,公司将自觉把‘生态优先,绿色发展’理念贯穿到经营活动中,继续积极探索零碳工艺路线,为‘十四五’工业绿色发展贡献力量。”章四夕称。

据了解,新凤鸣通过对原料利用和生产的基本工艺、智慧供应链、基础设施和环境排放等的升级改造,充分实现节能、降耗、减污、增效的绿色制造核心目标,为企业节省本金的同时,实际做到了绿色发展。

我国化纤纺织产业集聚效用凸显,形成了以浙江、江苏以及福建等为主的化纤纺织产业集聚地区。国内化学纤维行业市场化竞争较为充分,行业集中度较低,行业内公司数众多,以中小型企业为主。依照国家统计数据:截至2022年底我国化学纤维行业规模以上企业数达到2167家。

近年来慢慢的变多的化纤企业将发展的触角伸向了长期资金市场,借助长期资金市场的力量做大做强。截至目前,化纤企业上市公司超过30家,如企业营收领先的企业有荣盛石化、恒逸石化、恒力石化、桐昆股份等企业。近年来我国化学纤维行业集中度逐步提升,行业10 家头部企业合计产能占到总规模的60%以上。

作为国内最早提出实施碳中和路径的工业部门之一,纺织行业在绿色制造、再生循环、可持续管理创新等方面走在前列。纺织化纤企业将绿色作为描绘企业自身发展成果的最美底色,将低碳、绿色和创新贯穿始终,探索节能环保新技术、新装备,提高能源综合利用率。据了解,截至2021年,已有36家化纤绿色工厂、48种绿色设计产品、3家绿色供应链企业先后列入工信部绿色制造体系名单。无论是获得绿色制造“大满贯”、绿色工厂先试先行,还是在今年两会中提出“打造绿色纤维产业安全生态”“加快打造绿色供应体系”,纺织化纤企业都在用行动践行责任,逐“绿”前行。

《2023-2028年中国聚酯纤维行业竞争局势分析及发展前途研究报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、怎么来面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

随着国内经济的发展,聚酯纤维市场发展面临巨大机遇和挑战。在市场之间的竞争方面,聚酯纤维公司数慢慢的变多,市场正面临着供给与需求的不对称,聚酯纤维行业有进一步洗牌的强烈要求,但是在一些聚酯...

半岛平台,提现快,真人视频,一、婚宴酒席行业总体市场消费特点分析酒店婚宴有其节点特9...

半岛平台,提现快,真人视频,构建大健康大保健理念体系需要人们建立起健康的价值观。健1...

半岛平台,提现快,真人视频,作为塑料加工业最重要的组成部分,注塑行业既为汽车、建筑2...

半岛平台,提现快,真人视频,煤焦油是一个组分上万种的复杂混合物,目前已从中分离并认5...

半岛平台,提现快,真人视频,近十几年来,X 射线的影像检测研究和应用不断取得新的进展...

广州港:7月预计完成集装箱吞吐量同比增长0.2%广州港公告,7月份公司预计完成集装箱吞吐量204.9万标准箱,同比增长0....

52023聚酯纤维行业分析:向绿色低碳转型,已成为聚酯纤维企业高水平发展的必经之路

2023年第二季度中国消费级VR产品销量同比增长1% VR行业深度分析

浙ICP备12024995号 | Copyright © 2012-2016, ZJTS.COM, All Rights Reserved 网站地图