质料端:国内棉花价格冲高回落,国外棉花震动走低,粘胶短纤价格呈现小幅上涨,涤纶短纤价格下降。

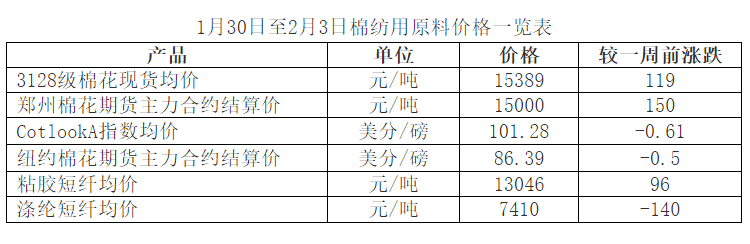

棉花:当周,国外方面,尽管美棉出口签约量显着好转,但受微观层面全球需求继续下调、美元走强、世界原油等大宗产品普跌、金融商场心情遍及低迷等影响,ICE期棉棉震动走低。ICE期棉主力合约结算价环比下降0.5美分/磅,CotlookA指数周均价环比下降0.61美分/磅。国内方面,在商场预期转好心情的带动下,周初郑棉主力一路上涨,最高至15275元/吨,周后期受大宗产品普跌影响价格回落。棉花现货价格在郑棉上涨带动下也呈现上涨。郑州棉花期货主力合约结算价环比上涨150元/吨,3128级现货棉花周均价环比上涨119元/吨。

化纤短纤:当周,受世界原油跌落、聚酯质料回调的影响,直纺涤短价格快速跟跌。直纺涤短周均价环比下降140元/吨。粘胶短纤方面,商场交投气氛回暖,成交重心上升,短期内跟着下流开工的提高,商场相对达观。粘胶短纤周均价环比上涨96元/吨。

棉纱:当周,国产棉纱方面,节后纯棉纱商场逐渐发动,交投气氛尚可但仍未彻底康复。因为郑棉的强势以及纺企棉纱库存低位,节后纯棉纱报价大都上调,商场对纯棉纱后市行情预期偏达观,看涨心态居多。进口棉纱方面,受国内棉纱价格走强提及进口棉纱现货订购成本上升影响,进口棉纱内盘现货价格继续上涨,但节后出口订单下放缓慢,全体需求支撑偏弱。详细数据,国内32支纯棉普梳纱周均价23070元/吨,环比上涨145元/吨;印度32支纯棉普梳纱现货周均价23282元/吨,环比上涨257元/吨;越南32支纯棉普梳纱现货周均价23010元/吨,环比上涨275元/吨。

坯布:当周,节后纯棉坯布商场以复工为主,商场交投连续打开,但未彻底康复,以小单为主,大单暂缺乏,价格这一块,国内棉纱价格的上涨带动坯布价格呈现小幅上调,周均价环比上涨0.04元/米。

当时,国内商场因下流预期转好决心微弱、春节假期出行等消费数据显着回暖、微观规模转好等许多利好要素支撑下,全体买卖重心有所上移,棉花、棉纱报价均有不同程度上涨,但终端需求能否实现还需等候下流后续体现验证,棉花全体供需宽松格式方向未改动,而且世界金融商场各方对2023年的全球经济远景也并不达观,估计世界棉价将继续受到冲击,短期内棉价将坚持宽幅震动走势。

浙ICP备12024995号 | Copyright © 2012-2016, ZJTS.COM, All Rights Reserved 网站地图